SB 2023 no. 31 – 7 februari 2023 – Beschikking Model aangifte BTW

BESCHIKKING van de minister van Financiën en Planning van 7 februari 2023, La.F. no. 345, houdende vaststelling van het model van de aangifte, zoals aangegeven in artikel 13, leden 3 en 10 van de Wet Belasting over de Toegevoegde Waarde.

(Beschikking model aangifte BTW).

DE MINISTER VAN FINANCIËN EN PLANNING,

GEHOORD:

de directeur der Belastingen,

GELET OP:

artikel 13, lid 10 van de Wet Belasting over de Toegevoegde Waarde (S.B. 2022 no. 121, verbeterblad S.B. 2022 no. 143, zoals laatstelijk gewijzigd bij S.B. 2022 no. 148), waarbij wordt aangegeven dat door de Minister het model van de aangifte, alsmede de aanwijzingen tot het invullen hiervan worden vastgesteld;

OVERWEGENDE:

- dat in het kader van het doen van aangifte en betaling van de BTW ingevolge artikel 13 van de Wet BTW het noodzakelijk is dat het model van de aangifte wordt vastgesteld, zodat belastingplichtige ondernemers rechtsgeldig kunnen voldoen aan hun aangifteplicht;

- tevens in overweging nemende dat het noodzakelijk is voor het doen van aangifte, ingevolge artikel 13, lid 3 van de Wet BTW, dat zulks via een elektronische weg kan geschieden.

HEEFT BESLOTEN:

- Dat het model van de aangifte en de aanwijzingen tot het invullen van de aangifte, zoals vervat in artikel 13, lid 10 van de Wet Belasting over de Toegevoegde Waarde (S.B. 2022 no. 121, verbeterblad S.B. 2022 no. 143, zoals laatstelijk gewijzigd bij S.B. 2022 no. 148) als bijlage worden toegevoegd bij deze beschikking.

- Dat bovengenoemd model van de aangifte en de aanwijzingen tot het invullen van de aangifte van overeenkomstige toepassing zijn voor het gestelde in artikel 13, lid 3 van de Wet Belasting over de Toegevoegde Waarde (S.B. 2022 no. 121, verbeterblad S.B. 2022 no.143, zoals laatstelijk gewijzigd bij S.B. 2022 no. 148)via elektronische weg zal geschieden vanaf het kalenderjaar 2023;

- Dat deze beschikking in het Staatsblad van de Republiek Suriname worden bekendgemaakt;

- Afschrift van deze beschikking te zenden aan de minister van Financiën en Planning, de Rekenkamer van Suriname, de directeur der Belastingen, de inspecteur der Directe Belastingen, de inspecteur Omzetbelasting, de inspecteur der Invoerrechten en Accijnzen, de ontvanger der Directe Belastingen, de ontvanger der Invoerrechten en accijnzen, Afdeling Fiscale Zaken Indirecte Belastingen.

Paramaribo, de 7e februari 2023,

KERMECHEND RAGHOEBARSING.

Uitgegeven te Paramaribo, de l56 maart 2023.

De Minister van Binnenlandse Zaken, BRONTO S.G. SOMOHARDJO

BIJLAGE behorende bij de beschikking van de minister van Financiën en Planning van 7 februari 2023, La.F. no. 345, houdende vaststelling van het model van de aangifte.

(Beschikking model aangifte BTW).

Toelichting bij invulling BTW aangifte

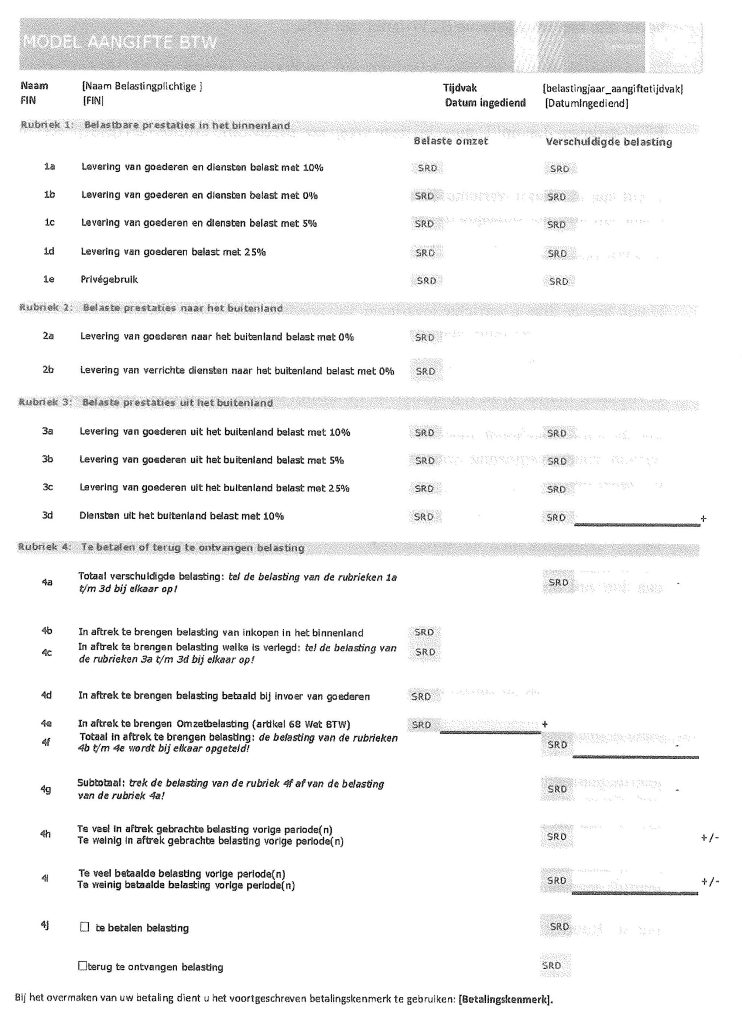

Rubriek 1: Belastbare prestaties het binnenland

1a. U vult hier de door u verrichte leveringen van goederen en diensten in die binnen Suriname belast zijn met het algemene BTW-tarief van 10%.

1b. U vult hier de door u verrichte leveringen van goederen en diensten in die binnen Suriname belast zijn met het BTW-tarief van 0%. Wilt u weten voor welke goederen en diensten het 1b 0%-tarief geldt? Op www.belastingdienst.sr/BTW vindt u meer informatie over de BTW-tarieven. Let op! U moet bij deze vraag een specificatie invullen en tegelijk met uw aangifte indienen.

1c. U vult hier de door u verrichte leveringen van goederen en diensten in die binnen Suriname belast zijn met het verlaagde BTW-tarief van 5%. Wilt u weten voor welke goederen en diensten het 5%-tarief geldt? Op www.belastingdienst.sr/BTW vindt u meer informatie over de BTW-tarieven.

1d. U vult hier de door u verrichte leveringen van goederen die binnen Suriname belast zijn met ld het verhoogde BTW-tarief van 25%. Wilt u weten voor welke goederen het 25%-tarief geldt? Op www.belastingdienst.sr/BTW vindt u meer informatie over de BTW-tarieven.

1e. U vult deze rubriek in als u goederen uit uw bedrijf onttrekt of gebruikt voor andere doeleinden dan bedrijfsdoeleinden (bijvoorbeeld voor privégebruik). Deze rubriek gebruikt u le ook als u goederen houdt voor privégebruik na beëindiging van uw bedrijf of als u een dienst verricht zonder vergoeding voor andere dan bedrijfsdoeleinden, bijvoorbeeld voor privégebruik.

Rubriek 2: Belaste prestaties naar het buitenland

2a. Vul in deze rubriek de omzet in van goederen die u hebt uitgevoerd naar andere landen. Het gaat hier ook om goederen die onder het stelsel van douane-entrepot worden gebracht. Omdat hierop het nultarief van toepassing is, hoeft u geen bedrag bij ‘verschuldigde belasting in te vullen.

2b. Vul in deze rubriek de omzet in van diensten die u hebt verricht aan buitenlandse afnemers.

Rubriek 3: Betaste prestaties uit het buitenland

3a. U vult deze rubriek in als u goederen hebt ingevoerd vanuit het buitenland én u hebt daarbij gebruikgemaakt van de verleggingsregeling bij invoer op basis van een vergunning als bedoeld in artikel 11, lid 3 Wet BTW. Zonder een dergelijke vergunning, vult u rubriek 3 a niet in! rubriek 3a ziet op goederen waarvoor het algemene BTW-tarief van 10% geldt.

3b. U vult deze rubriek in als u goederen hebt ingevoerd vanuit het buitenland én u hebt daarbij , gebruik gemaakt van de verleggingsregeling bij invoer op basis van een vergunning als bedoeld in artikel 11, lid 3 Wet BTW. Zonder een dergelijke vergunning, vult u rubriek 3b niet in! Rubriek 3b ziet op goederen waarvoor het verlaagde BTW-tarief van 5% geldt.

3c. U vult deze rubriek in als u goederen hebt ingevoerd vanuit het buitenland én u hebt daarbij gebruikgemaakt van de verleggingsregeling bij invoer op basis van een vergunning als bedoeld in artikel 11, lid 3 Wet BTW. Zonder een dergelijke vergunning, vult u rubriek 3b niet in! Rubriek 3b ziet op goederen waarvoor het verhoogde BTW-tarief van 25% geldt.

3d. U vult deze rubriek in als u diensten hebt afgenomen van een ondernemer uit het buitenland, 3d die de BTW naar u heeft verlegd (of had moeten verleggen). U moet dan in Suriname 10% BTW aangeven.

Rubriek 4: Te betalen of terug te ontvangen belasting

4a Totaal verschuldigde belasting: tel de belasting van de rubrieken la t/m 3d bij elkaar op!

4b. U vult hier de Surinaamse BTW in die andere ondernemers aan u in rekening hebben 4b gebracht op aan u geleverde goederen en/of diensten. Let op! U heeft slechts recht op aftrek voor zover u deze goederen en/of diensten gebruikt voor BTW-belaste prestaties.

4c. U vult hier de BTW in die u verschuldigd bent als gevolg van de verleggingsregeling bij invoer als bedoeld in artikel 11, lid 3 Wet BTW (rubriek 3a /3b /3c) en de BTW die 4c buitenlandse ondernemers aan u hebben verlegd (rubriek 3d). Let op! U heeft slechts recht op aftrek van de BTW uit de rubrieken 3 a t/m 3d voor zover u de goederen en/of diensten gebruikt voor BTW-belaste prestaties.

4d. U vult hier de BTW in die u hebt betaald bij de Douane wegens de invoer van goederen vanuit het buitenland. Als u beschikt over een vergunning waarbij u de BTW op invoer kunt 4d verleggen naar uw aangifte (rubriek 3a/3b /3c), dan vult u die verlegde BTW niet in deze rubriek in, maar bij rubriek 4c. Let op! U heeft slechts recht op aftrek voor zover u de ingevoerde goederen gebruikt voor BTW-belaste prestaties.

4e. U vult hier de Omzetbelasting in die u hebt betaald op goederen die in voorraad waren per 31 december 2022, en die in het jaar 2022 zijn ingevoerd en of geproduceerd. Let op! U heeft 4e slechts recht op aftrek als uw schriftelijk verzoek aan de Inspecteur conform de bepalingen in artikel 68 wet BTW is toegekend en alleen voor goederen die in de tijdvakken 2023 zijn doorverkocht met toepassing van de BTW.

4f. Totaal in aftrek te brengen belasting: tel de belasting van de rubrieken 4b t/m 4e bij elkaar op!

4g. Subtotaal: trek de belasting van de rubriek 4f af van de belasting van de rubriek 4a!

4h. U vult hier correcties in op de in een vorige periode te veel of te weinig in aftrek gebrachte belasting. Dit betreft bijvoorbeeld het geval als u een ontvangen factuur niet of slechts 4h gedeeltelijk heeft betaald en ook niet meer zal betalen of een creditfactuur heeft ontvangen. Let op! Het bedrag dat u bij deze vraag invult, moet u toelichten in een bijlage die u tegelijk met uw aangifte indient. (Indien te weinig betaald plaats een – teken voor het bedrag!)

4i. U vult hier correcties in op de in een vorige periode te veel of te weinig betaalde belasting. Dit betreft bijvoorbeeld het geval als uw afnemer uw factuur niet of slechts gedeeltelijk heeft 4i betaald en ook niet zal betalen, of als u een creditfactuur heeft uitgereikt. Let op! Het bedrag dat u bij deze vraag invult, moet u toelichten in een bijlage die u tegelijk met uw aangifte indient. (Indien te veel betaald, plaatst een – teken voor het bedrag!)

4j □ te betalen belasting

□ terug te ontvangen belasting